Comment obtenir le maximum des subventions dans votre REEE?

Optimisez vos cotisations

Investir dans un régime enregistré d’épargne-études (REEE) est un excellent moyen de financer les études de votre enfant et de l’aider à atteindre son plein potentiel.

Grâce à une planification stratégique de vos cotisations, vous pouvez :

- faire fructifier votre capital;

- tirer le maximum des subventions gouvernementales disponibles;

- atteindre vos objectifs financiers en toute confiance;

- bénéficier d'un meilleur retour sur investissement.

Découvrez comment profiter pleinement du REEE sans laisser d’argent sur la table.

Découvrir les REEE de Kaleido

Je suis déjà client(e)

Quels sont les avantages de cotiser le maximum dans un REEE?

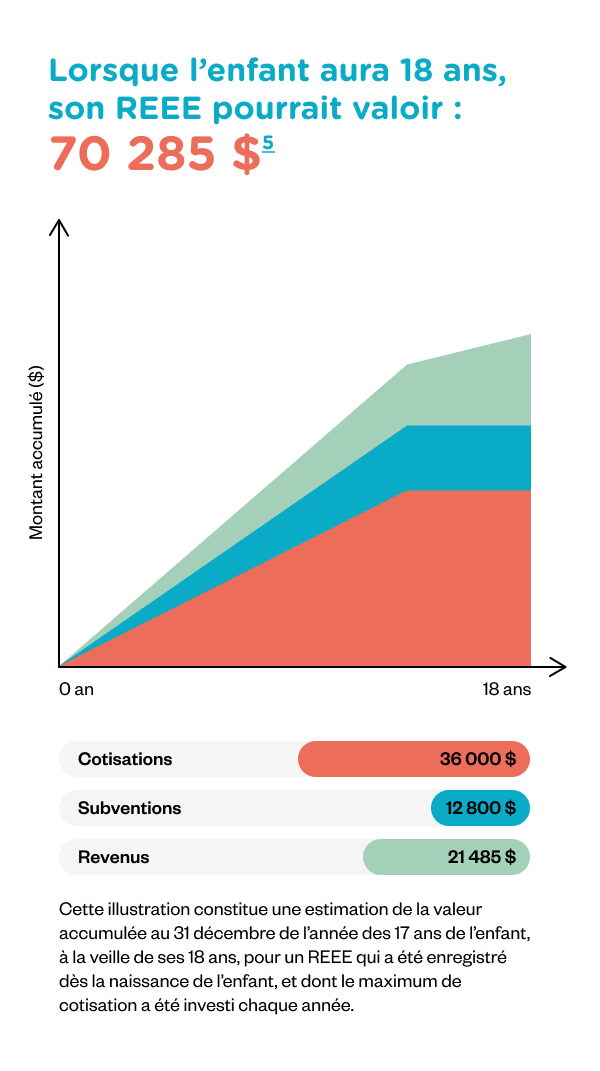

Pour profiter au maximum des subventions gouvernementales offertes avec le REEE, il est conseillé d’y verser 2 500 $ par année1. Cotiser ce montant annuellement permet de tirer pleinement parti des avantages du REEE, année après année. Avec une stratégie bien planifiée, votre enfant pourrait recevoir jusqu’à 12 800 $2 en subventions pour ses études postsecondaires3!

Il n’existe pas de plafond annuel de cotisation à proprement parler, mais seuls les premiers 2 500 $ versés chaque année sont admissibles aux subventions gouvernementales.

Il est également possible de rattraper les subventions inutilisées des années précédentes4. Toutefois, des cotisations régulières sont souvent plus avantageuses, car elles assurent une croissance stable et continue de votre épargne.

Enfin, gardez en tête que le plafond de cotisation à vie pour tout bénéficiaire est de 50 000 $, quel que soit le nombre de REEE ouverts à son nom.

.

.

Jusqu’à quel âge est-il possible d’obtenir des subventions?

En principe, il est possible d’aller chercher des subventions en cotisant au REEE jusqu’au 31 décembre des 17 ans d’un enfant. Cependant, vous devrez avoir cotisé un certain montant avant le 31 décembre de l’année de ses 15 ans pour être toujours admissible aux subventions jusqu’au bout, c’est-à-dire :

- avoir cotisé 100 $ par an pendant 4 ans;

ou

- avoir cotisé au moins 2 000 $.

Cette règle est applicable à tous les fournisseurs de REEE, partout au Canada. Cela dit, il peut être tout à fait avantageux d’ouvrir un REEE pour son ado, notamment grâce au rattrapage de subventions.

La façon la plus simple de savoir si votre jeune est toujours admissible aux subventions est de laisser notre outil vous guider vers la bonne réponse! Prêtez-vous au jeu pour vérifier si cette règle vous concerne.

Concrètement, combien pourrait rapporter votre REEE?

La réponse en quelques secondes!

Quelle est la différence entre « maximiser un REEE » et « cotisations maximales »?

La maximisation du REEE, c’est obtenir le meilleur retour sur investissement de son REEE en mettant en œuvre les meilleures stratégies pour faire fructifier son épargne.

Les cotisations maximales sont les montants annuels à respecter afin de ne pas dépasser les plafonds de cotisation à vie.

Que se passe-t-il si on dépasse le plafond de cotisation dans un REEE?

Si, à la fin d’un mois, le total des cotisations versées à un REEE dépasse le plafond de cotisation à vie (soit 50 000 $ par bénéficiaire), vous devrez payer un impôt de 1 % par mois sur le montant des cotisations excédentaires. Par exemple, si vous avez cotisé 53 000 $ à votre REEE, la cotisation excédentaire de 3 000 $ sera imposée à hauteur de 30 $ par mois jusqu’à ce qu’elle soit retirée. Pour éviter cela, il est préférable de retirer toute somme en excédent avant la fin du mois.

À noter que les subventions gouvernementales versées à un REEE ne sont pas prises en compte dans le plafond de cotisation. Vous ne serez donc pas pénalisé(e) si votre régime enregistré d’épargne-études dépasse les 50 000 $ autorisés seulement grâce à sa croissance et aux subventions, et non en raison de cotisations excédentaires.

INTÉRESSANT!

Les cotisations dans un régime d’épargne-études fructifient à l’abri de l’impôt jusqu’à ce que votre enfant soit âgé de 17 ans et s’inscrive à un programme d’études postsecondaires admissible3.

Des cotisations mensuelles ou une cotisation annuelle au REEE6?

Vous pouvez choisir des cotisations annuelles, en vous assurant toutefois de maximiser votre REEE avant le 31 décembre de chaque année afin de tirer le meilleur avantage des subventions gouvernementales.

Si votre revenu familial le permet, en optant pour des cotisations mensuelles, notamment par versements automatiques, vous maintiendrez votre rythme d’épargne et augmenterez vos chances d’atteindre plus facilement le montant maximal de cotisations annuelles qui vous permet d’obtenir les subventions gouvernementales auxquelles vous avez droit. Dans ce cas, vous bénéficierez aussi de l’optimisation des rendements composés, qui génèrent des intérêts sur les intérêts.

Envie d’en savoir plus sur les stratégies de maximisation de votre REEE?

Découvrir les REEE de Kaleido

Je suis déjà client(e)

1. Tout montant investi excédant 2 500 $ ne sera pas subventionné par le gouvernement, à moins d’avoir des droits de cotisation au titre de subventions inutilisés. Certaines conditions s’appliquent. Consultez notre prospectus à kaleido.ca.

2. Subvention canadienne pour l’épargne-études (SCEE) de 20 à 40 % et Incitatif québécois à l’épargne-études (IQEE) de 10 à 20 %. Selon le revenu net familial rajusté. Le montant maximum annuel versé en SCEE est de 600 $ et de 300 $ en IQEE. Le montant maximum versé à vie par bénéficiaire est de 7 200 $ en SCEE et de 3 600 $ en IQEE. Bon d’études canadien (BEC) pouvant atteindre 2 000 $ par bénéficiaire, pour un enfant né après le 31 décembre 2003 et dont la famille est financièrement admissible. Certaines conditions s’appliquent. Consultez notre prospectus à kaleido.ca.

3. Consultez les programmes d’études postsecondaires admissibles dans notre prospectus à kaleido.ca.

4. Si vous disposez de droits de cotisation au titre de subventions inutilisés, les subventions gouvernementales pourront s’accumuler sur une cotisation maximale de 5 000 $ par année. Certaines conditions s’appliquent. Consultez notre prospectus à kaleido.ca.

5. Les montants suggérés sont basés sur l'adhésion au REEE IDEO+ Évolutif. L'information présentée constitue une illustration uniquement et n'est pas garantie pour la performance future des plans IDEO+. Les montants présentés n’ont aucune valeur légale et dépendent de la durée totale de l’investissement dans un plan IDEO+ Évolutif et de l’âge du ou de la bénéficiaire. Les calculs sont basés pour un(e) bénéficiaire âgé(e) de 0 an, né(e) le 1er janvier 2025, dont le REEE est enregistré dès la naissance de l'enfant et que le maximum de cotisation y est investi chaque année. Consultez notre prospectus à kaleido.ca pour connaître les conditions applicables.

6. Consultez les options de cotisation dans notre prospectus à kaleido.ca.